2020.09.30

粗利ともうけ

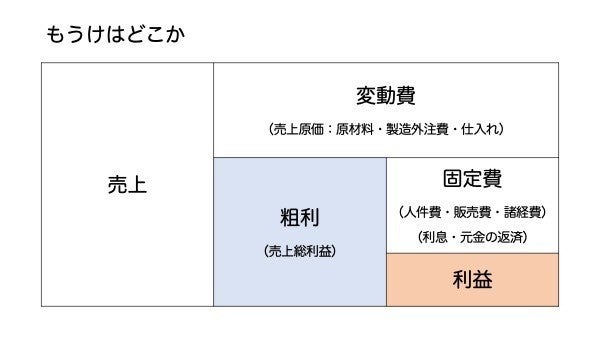

先日ご紹介した2つの利益、粗利ともうけ。

粗利 = 売値 ー 仕入れ値

もうけ = 粗利 ー 人件費・家賃・光熱費など諸経費

でしたね。私のセミナーでよくお見せする図なのですが、これだとわかりやすいと思います。

値引きをすると粗利が削られることがわかりますでしょうか。

粗利で経費をまかなうのですが、値引きで削られた粗利で経費をまかなえないと赤字です。従業員さんの中には、ここを意識していない方が意外と多く、経費を賄う分まで粗利を削り込んで値引きしている例を何度も見たことがあります。

自社の粗利率あるいは原価率、経費率は従業員さんにも把握してもらったほうがいいでしょう。

また、卸販売をするときの掛け率も粗利を削ることになります。

実は、ものづくりをしている事業者さんで、ここを意識していない方も意外と多いのです。

原材料費(=売上原価)から販売価格を決めてしまうのですが、卸販売の掛け率を見越していないので直販であれば利益が出るのですが、卸販売では利益が全然出ていないケースをいくつも見てきました。

毎年、沖縄県内の工芸関係者さん向け経営セミナーの講師をやらせていただくのですが、このあたりはくどいほど繰り返し説明しています。